Komponen Penting dalam Total Kompensasi Karyawan

Imbalan pasca kerja, seperti pensiun, asuransi kesehatan, dan manfaat lainnya, adalah salah satu komponen penting dari total kompensasi karyawan. Perencanaan strategis imbalan pasca kerja yang baik dapat memberikan manfaat bagi perusahaan, karyawan, dan pemegang saham.

Peran konsultan aktuaria menjadi sangat penting dalam perencanaan ini. Mereka bukan hanya menyusun perencanaan, tetapi juga memberi rekomendasi kepada perusahaan tentang cara penerapannya.

Peran Aktuaris dalam Perencanaan Strategis Imbalan Pasca Kerja

Aktuaris adalah profesional dalam bidang aktuaria, ilmu yang mempelajari risiko dan ketidakpastian. Penggunaan teknik aktuaria menjadi salah satu persyaratan dari PSAK 24 dalam membuat estimasi andal terhadap biaya akhir entitas imbalan pasca kerja.

Tugas Utama Aktuaris

1. Melakukan Perhitungan Kewajiban Imbalan Pasca Kerja

Aktuaris menggunakan metode aktuaria untuk menghitung nilai kini dari kewajiban imbalan pasca kerja, yang menjadi jumlah yang harus dibayarkan perusahaan kepada peserta program di masa depan.

2. Menganalisis Risiko dan Ketidakpastian

Konsultan aktuaria menganalisis risiko dan ketidakpastian yang terkait dengan program imbalan pasca kerja, seperti risiko demografi, risiko ekonomi, dan risiko keuangan. Aktuaris membantu perusahaan memahami risiko tersebut dan menyiapkan strategi antisipasi.

3. Memberikan Saran dan Rekomendasi

Aktuaris memberikan saran dan rekomendasi kepada perusahaan dalam hal perencanaan imbalan pasca kerja. Ini mencakup desain program, biaya program, dan dampak program terhadap keuangan perusahaan.

Proses Perencanaan Strategis Imbalan Pasca Kerja

Proses perencanaan strategis tersebut dapat dibagi menjadi beberapa tahap:

- Identifikasi Tujuan dan Sasaran: Tahap pertama adalah mengidentifikasi tujuan dan sasaran perencanaan strategis, mulai dari memastikan ketersediaan dana untuk membayar manfaat pasca kerja, menjaga kepuasan karyawan, hingga mematuhi peraturan perundang-undangan yang berlaku.

- Penilaian Kondisi Saat Ini: Pada tahap ini, aktuaris membantu perusahaan menilai kondisi terkini terkait imbalan pasca kerja. Perusahaan harus membuat estimasi dan menggunakan asumsi demografi dan keuangan yang krusial berdasarkan kondisi terbaik saat ini dan harapan masa depan.

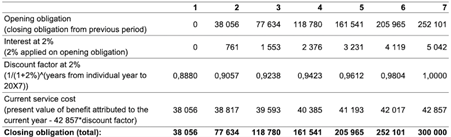

- Pengembangan Strategi: Tahap ini melibatkan pengembangan strategi perencanaan imbalan, seperti memilih metode perhitungan kewajiban imbalan kerja, yakni Projected Unit Credit (PUC). Metode PUC mengestimasi kewajiban yang menjadi tanggung jawab perusahaan di masa depan berdasarkan masa kerja dan manfaat yang akan diterima karyawan.

- Implementasi Strategi: Implementasi strategi mencakup sosialisasi program, mengalokasikan biaya imbalan kerja dalam konteks akuntansi, dan memastikan bahwa strategi tersebut diimplementasikan sesuai rencana.

- Evaluasi dan Monitoring: Evaluasi dan monitoring penting untuk memastikan strategi berjalan sesuai rencana dan mencapai tujuan. Tahap ini juga memperhatikan penerapan pada laporan keuangan.

Faktor-Faktor yang Dipertimbangkan dalam Perencanaan

Perusahaan dan aktuaris perlu mempertimbangkan berbagai faktor dalam perencanaan strategis imbalan kerja, termasuk:

- Asumsi Demografi Perkiraan tentang perilaku, kecenderungan, dan kondisi karyawan yang bisa berpengaruh pada biaya imbalan pasca kerja, seperti angka kematian, kepindahan karyawan, pensiun, dan cacat.

- Asumsi Keuangan Faktor ekonomi yang berkontribusi pada nilai kini dan masa depan imbalan pasca kerja, seperti tingkat diskonto, kenaikan upah, dan hasil aset program.

- Kondisi Keuangan Perusahaan Laporan keuangan perusahaan di akhir tahun buku dapat menjadi acuan bagi aktuaris untuk menyusun strategi imbalan pasca kerja yang efektif.

Perencanaan strategis imbalan pasca kerja adalah proses penting bagi perusahaan. Dengan perencanaan yang baik, perusahaan dapat memastikan program imbalan kerja memenuhi kebutuhan karyawan dan memberikan manfaat bagi perusahaan.

Kehadiran Aktuaris dalam Proses Perencanaan

Aktuaris memainkan peran kunci dalam memastikan proses perencanaan berjalan efektif. Mereka bekerja sama dengan HRD perusahaan, bagian keuangan, dan auditor dalam proses perhitungan dan penyusunan strategi.

Jika perusahaan tidak memiliki aktuaris dalam tim, mereka dapat memanfaatkan jasa konsultan aktuaria. Konsultan aktuaria mampu menghitung imbalan pasca kerja PSAK 24 dengan cepat, akurat, dan mudah. Konsultan ini dapat membantu perusahaan dalam menyusun dan menerapkan strategi imbalan kerja yang efektif dan sesuai regulasi.

Perencanaan strategis imbalan pasca kerja adalah elemen vital dalam manajemen sumber daya manusia yang dapat memastikan kesejahteraan karyawan dan stabilitas keuangan perusahaan. Dengan melibatkan aktuaris, perusahaan dapat mengidentifikasi risiko, mengembangkan strategi yang tepat, dan memastikan implementasi yang sesuai. Jasa konsultan aktuaria menawarkan solusi yang cepat dan efisien untuk perusahaan yang membutuhkan perencanaan strategis imbalan kerja. Temukan solusi aktuaria Anda dan pastikan perusahaan Anda siap menghadapi tantangan masa depan dengan perencanaan imbalan kerja yang solid.