PSAK 24 mensyaratkan Projected Unit Credit (PUC) sebagai metode untuk melakukan perhitungan Imbalan Kerja. Ketika pemberi kerja memberikan sejumlah imbalan kerja kepada karyawannya dan imbalan tersebut diklasifikasikan sebagai program imbalan pasti, maka pemberi kerja harus menerapkan metode ini untuk mengukur:

-

- Nilai Kini Kewajiban Imbalan Pasti: jumlah yang diperoleh karyawan atas jasanya sejak awal kontrak kerja hingga tanggal pelaporan saat ini, dinyatakan dalam nilai kini;

- Biaya Jasa Kini: jumlah yang diperoleh karyawan atas jasanya pada periode pelaporan berjalan;

- Biaya Jasa Lalu: jika terdapat perubahan program dan karyawan akan memperoleh imbalan yang lebih besar/lebih rendah juga untuk periode pelaporan sebelumnya; merupakan jumlah yang mencerminkan perubahan di masa lalu.

Asumsikan pada periode pelaporan saat ini yaitu 31 Desember 2022, suatu perusahaan A memiliki kontrak kerja dengan karyawan B selama 7 tahun, mulai 1 Januari 2021 hingga 31 Desember 2027. Selain menerima gaji, karyawan B akan menerima bonus satu kali di akhir masa kerjanya sebesar Rp 300.000. Katakanlah bonus ini adalah motivasi yang ditawarkan langsung dalam kontrak kerja dan akan dibayarkan hanya pada akhir masa kerja, sehingga bonus ini diklasifikasikan sebagai program imbalan pasti.

Pembahasan Projected Unit Credit

Ketika menerapkan metode PUC, kewajiban imbalan pasti bertambah secara bertahap selama masa kerja. Sehingga tidak ada akumulasi jumlah penuh dalam satu periode. Sebaliknya, setiap tahun masa kerja menambah sebagian kewajiban imbalan akhir (umumnya disebut sebagai satuan). Hal yang perlu kita lakukan adalah mengukur setiap unit secara terpisah untuk mencerminkan nilai waktu uang dan aspek lainnya; sehingga tidak akan sama setiap tahunnya.

Dari contoh kasus diatas, diperoleh:

-

- Jangka waktu: 7 tahun

- Tanggal mulai: 1 Januari 2021

- Tanggal berakhir: 31 Desember 2027

- Bonus satu kali pada tanggal akhir: Rp. 300.000.

- Asumsi Tingkat diskonto: 2%

- Abaikan semua asumsi aktuaria lainnya.

Langkah 1: Perkirakan biaya manfaat akhir

Pertama-tama, mari kita tentukan biaya manfaat akhir – yaitu jumlah yang sebenarnya akan dibayarkan oleh pemberi kerja kepada karyawan ketika saatnya tiba. Dalam contoh ini, yaitu Rp. 300.000.

Terkadang hal ini tidak begitu jelas karena perusahaan dapat berjanji untuk membayar sejumlah uang tergantung pada gaji karyawan di masa depan. Misalnya, seorang karyawan bisa mendapatkan sejumlah kelipatan gajinya pada saat pensiun sebagai bonus. Di sini kita perlu memperkirakan berapa gaji yang akan diperoleh karyawan pada saat pensiun dan ini mungkin tidak mudah jika karyawan tersebut masih muda dan tidak akan pensiun lebih awal. Juga, apakah karyawan ini akan tetap bekerja di perusahaan sampai dia pensiun? Inilah alasan mengapa asumsi aktuaria (seperti tingkat inflasi, tingkat fluktuasi, angka kematian, dll.) dimasukkan ke dalam perhitungan, namun tidak untuk saat ini dalam contoh sederhana ini.

Langkah 2: Atribusikan biaya akhir pada periode layanan

Kita harus membagi manfaat ini ke seluruh masa kerja karyawan, yaitu 7 tahun. Kita dapat mengatribusikan manfaat secara merata pada semua masa kerja di sini, jadi untuk setiap tahun masa kerja, kita mengatribusikan Rp. 300.000/7 = Rp 42.857.

Dengan catatan bahwa jumlah yang diperoleh untuk periode sebelumnya hanyalah total yang dimajukan dari tahun sebelumnya. Sehingga total tunjangan/bonus pada akhir tahun kerja terakhir yaitu ke-7 atau ketika 2027 adalah sebesar Rp. 300.000., yaitu sebesar tunjangan/bonus yang dijanjikan kepada karyawan.

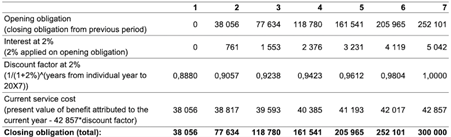

Langkah 3: Ukur setiap unit secara terpisah dengan mendiskontokannya menjadi nilai sekarang

-

- Baris pertama mewakili kewajiban pembukaan pada awal periode pelaporan berjalan.

- Pada tahun 2021 bernilai 0 karena karyawan tersebut mulai bekerja pada tahun 2021.

- Pada tahun-tahun berikutnya, kewajiban pembukaan hanyalah kewajiban penutupan dari periode pelaporan sebelumnya. Misalnya, kewajiban pembukaan pada tahun 2022 sama dengan kewajiban penutupan pada tahun 2021.

- Di baris kedua menghitung biaya bunga untuk menjadikan kewajiban tersebut mencapai nilai kini pada akhir periode pelaporan. Biaya bunga dihitung sebagai tingkat diskonto (2% dalam contoh ini) dikalikan dengan kewajiban pembukaan.

- Pada baris ketiga, kita menghitung faktor diskon sebesar 2%, karena kita memerlukannya untuk menghitung biaya layanan saat ini. Berikut adalah rumusan untuk menghitung faktor diskon:

dengan “year” adalah jumlah tahun dari “sekarang” hingga berakhirnya masa kerja. Sebagai contoh, jika menghitung faktor diskonto untuk 2021, maka parameter tahun nya adalah 6, yaitu jumlah tahun yang tersisa dari akhir 2021 hingga akhir 2027.

- Baris pertama mewakili kewajiban pembukaan pada awal periode pelaporan berjalan.

-

- Baris keempat mewakili biaya layanan saat ini (current service cost), yaitu satu unit manfaat yang tersebar selama masa kerja penuh sebesar Rp. 42.857 (lihat langkah 2) yang didiskontokan dengan tingkat diskonto menjadi nilai kini (Rp. 42.857 dikalikan dengan faktor diskon dari baris ketiga).

- Baris terakhir adalah kewajiban penutupan pada akhir periode pelaporan berjalan sebagai kewajiban pembukaan (baris pertama) ditambah biaya bunga (baris kedua) ditambah biaya layanan saat ini (baris keempat).

Pada akhir tahun 2021, kewajiban penutupan hanya bernilai sebesar Rp. 38.056 karena tidak terdapat kewajiban pembukaan maupun biaya bunga. Sedangkan pada tahun-tahun berikutnya, kewajiban penutupan secara bertahap bertambah karena terdapat sejumlah biaya bunga dan biaya jasa kini setiap tahunnya. Dengan nilai kini kewajiban pada 2027 adalah tepat sebesar Rp. 300.000 yaitu sebesar jumlah yang harus dibayarkan kepada karyawan.

Nah, begitulah penjelasan konsep dasar dari metode Projected Unit Credit (PUC) dalam menghitung imbalan kerja memberikan pemahaman yang lebih komprehensif tentang kewajiban perusahaan terhadap karyawan dan memberikan gambaran yang lebih akurat tentang bagaimana dana imbalan kerja akan berkembang seiring berjalannya waktu. Dengan pemahaman yang baik tentang metode ini, perusahaan dapat mengelola imbalan kerja secara lebih efisien dan memastikan kesejahteraan karyawan mereka dalam jangka panjang. Dengan semakin pentingnya transparansi dan akuntabilitas dalam laporan keuangan, penerapan PSAK 24 dengan benar dan tepat sangat diperlukan. Dengan demikian, metode PUC menjadi salah satu alat yang vital dalam menentukan kewajiban imbalan kerja perusahaan.